Правила КІК є новелою в податковому законодавстві України, до 01.01.2022 року податкове законодавство не містило правил КІК. Більше того, поняття контрольованої іноземної компанії – КІК також не визначалось в межах податкового права України. Концепція по запровадженню правил КІК з’явилась в України у 2012 році, коли України приєдналась до правил Плану BEPS та взяла курс на євроінтеграцію.

Правила КІК не є новелою в світі оподаткування. Вперше правила КІК з’явились у 1962 році у США. Наразі правила КІК успішно впроваджені майже у всіх розвинутих країнах.

На даний час правила КІК в світі не є сталими та продовжують вдосконалюватись. Оскільки практики по мінімізації, шляхом виведення прибутку до країн з більш низькою системою податкового навантаження також продовжують удосконалюватись. Адже правила КІК було запроваджено в податкові системи з метою саме уникнення розмивання бази оподаткування та виведення прибутку в країни з низьким податковим навантаженням.

Враховуючи, що правила КІК існують в України два роки, на практиці виникають численні питання та непорозуміння порядку виконання правил КІК. За невиконання правил КІК в Україні передбачено досить великі штрафні санкції.

Розуміючи, що правила КІК є частинної податкового законодавства необхідно детально розібратися та правильно розуміти алгоритм роботи зазначених правил.

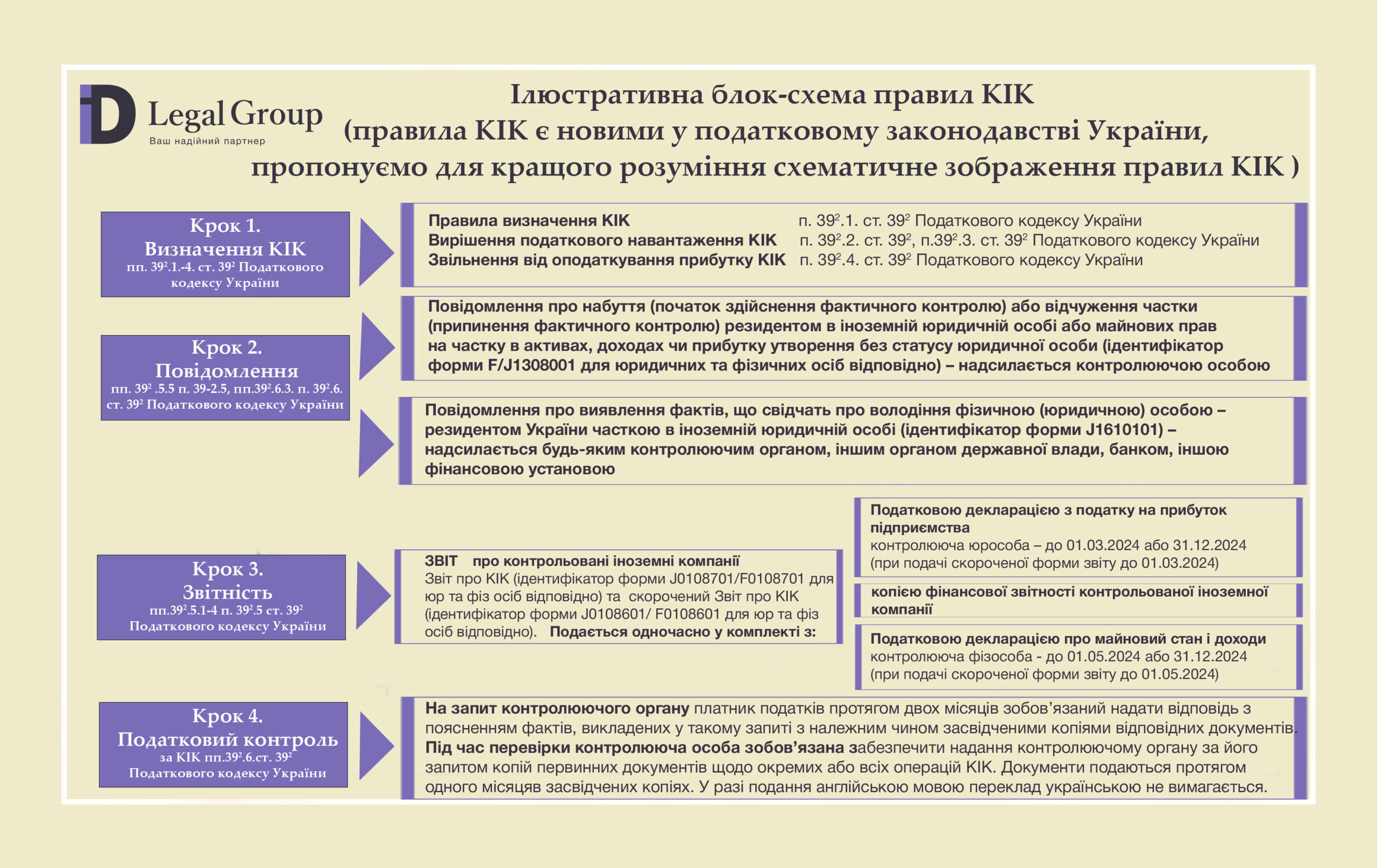

Редакція статті 392 КІК Податкового Кодексу України встановлює підстави та обов’язки контролюючої особи КІК: як складати та подавати податку звітність по КІК.

Проте через великий тест статті, нові терміни та визначення, цілком зрозуміло, що виникають труднощі при виконанні норми.

Пп. 39-2.5.5. п. 39-2.5. ст. 39-2 Податкового кодексу України передбачає вичерпний перелік документації, яка є обов’язковою для заповнення та подачі до контролюючого органу України. З детального аналізу зазначеної статті, такою документацією є наступна:

-1. Першим документом з якого починається початок звітування по КІК є Повідомлення про набуття /початок здійснення фактичного контролю/ або відчуження /припинення такого фактичного контролю/.

Зазначене повідомлення подається у чітко встановлений строк, що рахується з дня настання зазначеної події протягом 60 днів. Порядок подання, заповнення та надсилання Повідомлення встановлений виключно в електронній формі. Електронна форма також є затвердженою. Єдиним виключенням коли подання Повідомлення не застосовуються передбачено якщо така контрольована іноземна компанія є публічною компанією.

– 2. Наступним документом, який необхідно подавати до контролюючого органу є Звіт та скорочений Звіт про КІК.

Зазначений Звіт та скорочений Звіт про КІК є формою щорічного звітування про КІК.

Відтак цілком логічним є, що зазначений Звіт про КІК необхідно подавати разом з подачею податкової декларації для юридичної особи – з податку на прибуток підприємств, для фізичної особи -декларації про майновий стан і доходи/ за відповідний календарний рік разом з доданням завіреної належним чином копії фінансової звітності КІК за звітний /податковий/ рік. Строк подачі Звіту про КІК також можливо визначити через аналіз Податкового кодексу України, таким строком наразі є: для контролера юридичної особи – до 01.03.2024, контролера фізичної особи – до 1.05.2024. Звіт також заповнюється та надсилається виключно в електронній формі до контролюючого органу.

Існують виключення, коли контролер за певних перепон (наприклад: якщо звітний період не збігається тощо) не має можливість скласти фінансову звітність по КІК та/або не здійснює розрахування прибутку КІК до дати остаточного строку подання річної декларації про майновий стан і доходи або податкової декларації з податку на прибуток підприємств, за таких обставин контролююча особа має право скласти та подати Звіт про КІК за передбаченою – скороченою формою Звіту. Між тим, як заповнення та подання скороченого Звіту не звільняє контролюючу особу від обов’язку заповнити та подати повний Звіт про КІК у встановлений строк – до кінця календарного року, що є наступним за звітним (податковим) роком. Якщо згідно законодавства іноземної країни реєстрації КІК не існує обов’язку складати фінансову звітність, контролююча особа все рівно має обов’язок скласти фінансову звітність КІК, однак виключно у відповідності з міжнародними стандартами складання фінансової звітності.

– 3. Також слід розуміти, що Повідомлення складати та направляти до контролюючого органу є також обов’язком для будь-якого контролюючого органу, іншого органу державної влади, банку та іншої фінансової установи, небанківського надавача платіжних послуг тощо, які виявили такі факти, що наводять про володіння фізичною /юридичною/ особою – резидентом України часткою в іноземній юридичній особі. Зазначене Повідомлення надсилають безпосередньо центральному органу виконавчої влади, що є виконавцем державної податкової політики. Таке повідомлення також заповнюється та надсилається засобами електронного зв’язку у строк – не пізніше 5 як робочих днів з дня виявлення наведених фактів.

Пп. 39-2.6.1. п. 39-2.6. ст. 39-2 Податкового кодексу України передбачено здійснення податкового контролю контролюючим органом за дотримання вищенаведеного порядку виконання правил звітування про КІК контролюючою особою.

Слід розуміти, що під час здійснення податкового контролю за КІК контролюючий орган наділений правом здійснювати податкову перевірку виконання правил КІК. Також зазначений орган наділений правом направляти платнику податків запити щодо надання додаткових пояснень стосовно КІК, якщо є податкова інформація про те, що:

а) платник податків, що є контролюючою особою, яка не подала звіт про КІК, та/або

б) відомості, наведені платником податків у звіті про КІК не відповідають дійсності або зазначені відомості містять помилки.

За пп. 39-2.6.2. п. п. 39-2.6. ст.39-2 Податкового кодексу України на запит контролюючого органу платник податків протягом 2-х місяців з дня отримання такого запиту має обов’язок скласти та направити відповідь з роз’ясненнями фактів, викладених у такому запиті з належним чином засвідченими копіями відповідних документів.

Отже, підсумовуючи зазначене, можна зробити висновок, що правила КІК зобов’язують контролюючу особу, у порядку передбаченому податковим законодавством подавати зазначені документи: Повідомлення та Звіт по КІК, заповнювати відповідну Декларацію з додатками, складати фінансовий звіт КІК, складати та зберігати документи на підтвердження господарських операцій.

Тобто контролююча особа КІК повинна мати такі документальні докази, які підтверджують підстави та вид отриманого доходу, збитків, сплату податків КІК тощо. За наведених умов, будь яка інформація, що зазначає контролююча особа у наведених документах, повинна бути підтверджена належними та допустимими документальними доказами. Такі документальні докази мають бути надані на обґрунтований запит контролюючого органу. Пам’ятаючи, що згідно ст. 102 «Строки давності та їх застосування» Податкового кодексу України контролюючий орган має право на проведення перевірки та самостійного визначення суми грошових зобов’язань платника податків – у разі проведення перевірки операції відповідно до статті 39–2 Податкового Кодексу України- не пізніше закінчення 2555 дня, тобто на протязі 7 років.