Стаття опублікована в журналі «Юрист&Закон» № 07

Наприкінці вересня 2023 року закінчився термін звітування платниками податків щодо виплачених доходів нерезидентам із джерелом походження з України за 2022 рік, а саме за операціями, які відповідали критеріям визначення як контрольовані, за результатами здійснення яких обсяг оподатковуваного прибутку підлягав коригуванню за принципом “витягнутої руки”. За результатами проведених досліджень з метою обґрунтування відповідності ціноутворення в контрольованих операціях принципу “витягнутої руки” у 2022 році доволі багато платників податків установили, що умови контрольованих операцій інші від тих, які відповідають принципу “витягнутої руки”, унаслідок чого проведено самостійне коригування суми оподатковуваного прибутку відповідно пп. 39.5.4 п. 39.5 ст. 39 ПКУ.

Згідно з даними ДПС за звітний 2022 рік платники податків задля самостійного коригування цін контрольованих операцій та відповідно сум податкових зобов’язань подали Додатків ТЦ на загальну суму 3,6 млрд грн, тобто 62 % від усієї суми коригувань, які здійснили протягом 2023 року (5,8 млрд грн).

За результатами поданих звітів про контрольовані операції та уточнюючих декларацій з податку на прибуток, у яких відображено коригування відповідно до вимог статті 39 ПКУ, податкові органи здійснили моніторинг звітів, наслідком якого також стали чисельні запити платникам податків щодо надання пояснень та з пропозиціями здійснити оподаткування скоригованого прибутку як дивідендів, що виплачені на користь нерезидентів. На сьогодні саме ця категорія підприємств, які здійснили коригування оподатковуваного прибутку відповідно до принципу “витягнутої руки”, опинилася під прицільною увагою контролюючих органів як “потенційне” джерело додаткових надходжень грошових коштів до бюджету країни. Такі платники податків змушені витрачати час і надавати відповіді з роз’ясненням обставин коригування звітності та спростовувати подекуди хибні претензії податкового органу. Тож з’ясуємо обставини, коли претензії податківців можуть мати підстави, а коли є необґрунтованими.

Слід зауважити, що ПКУ містить доволі розмите тлумачення “конструктивних” дивідендів у пп. 14.1.49, який визначає дивідендами суму, сплачену пов’язаним нерезидентам, нерезидентам із низькоподаткових юрисдикцій та тим, що мають специфічну ОПФ, у зв’язку з придбанням товарів (робіт, послуг) чи за цінні папери понад суму, яка відповідає принципу “витягнутої руки”. Таке розширене тлумачення визначення “дивідендів” запровадив до ПКУ з 01.01.2021 Закон України “Про внесення змін до Податкового кодексу України щодо вдосконалення адміністрування податків, усунення технічних та логічних неузгодженостей у податковому законодавстві” від 16.01.2020 р. № 466-ІХ. Ця норма стала доволі резонансною й викликала чимало дискусій у професійних колах, значна кількість запитань залишалась без відповіді й офіційного тлумачення, що своєю чергою могло спричинити необґрунтовані вимоги податківців та безпідставні донарахування податку на репатріацію.

Зокрема, у пп. 14.1.49 п. 14.1 статті 14 ПКУ визначено, що доходи, які отримує нерезидент у межах здійснення контрольованих операцій (у грошовій чи майновій формі), можуть прирівняти для цілей оподаткування до дивідендів у разі невідповідності принципу “витягнутої руки”, відповідно, зазначені доходи потрібно оподатковувати податком на доходи нерезидентів згідно з абзацами другим і третім пп. 141.4.2 п. 141.4 ст. 141 розд. ІІІ ПКУ.

Зокрема, під час виплати нерезиденту доходу, який прирівнюється до дивідендів, у грошовій формі з такого доходу потрібно утримувати також податок на доходи нерезидента за рахунок такого нерезидента (ставка 15 % від суми доходу). У разі виплати доходів, які прирівнюються Кодексом до дивідендів, на користь особи, яка є податковим резидентом країни, з якою підписано міжнародний договір (Конвенцію), під час оподаткування таких доходів податком на доходи нерезидента враховують правила Конвенції, до того ж принцип превалювання норм Конвенції над внутрішнім законодавством закріплено в ПКУ.

Докладно умови застосування положень ПКУ щодо оподаткування доходів нерезидента, які прирівнюються до конструктивних дивідендів, Міністерство фінансів України роз’яснило в Узагальнюючій податковій консультації з питань оподаткування доходів нерезидентів, що прирівнюються до дивідендів, затвердженій наказом МФУ від 20.08.2021 р. № 480. Тож основні її тези визначають таке.

У разі якщо особа, яка отримує дивіденди, є резидентом держави, з якою укладено чинний міжнародний договір про уникнення подвійного оподаткування (далі – міжнародний договір), норми абзаців першого – третього пп. 141.4.2 п. 141.4 ст. 141 розд. ІІІ ПКУ щодо ставки та порядку розрахунку суми податку застосовують у частині, у якій вони не суперечать правилам міжнародного договору. Тобто відповідний дохід оподатковують податком на доходи нерезидента з урахуванням правил міжнародного договору (Конвенції), при цьому принцип превалювання норм Конвенції над внутрішнім законодавством закріплено у статті 3 ПКУ. Стаття 103 ПКУ регламентує норми міжнародного договору, які стосуються доходів нерезидентів, джерело походження яких є територія України. Слід зазначити, що оподаткування дивідендів визначено в статті 10 міжнародного договору. Правила, зазначені в цій статті, можна застосовувати до доходів, визначених Податковим кодексом як дивіденди, у разі якщо оподаткування таких доходів відповідає суті дивідендів у відповідних статтях міжнародного договору.

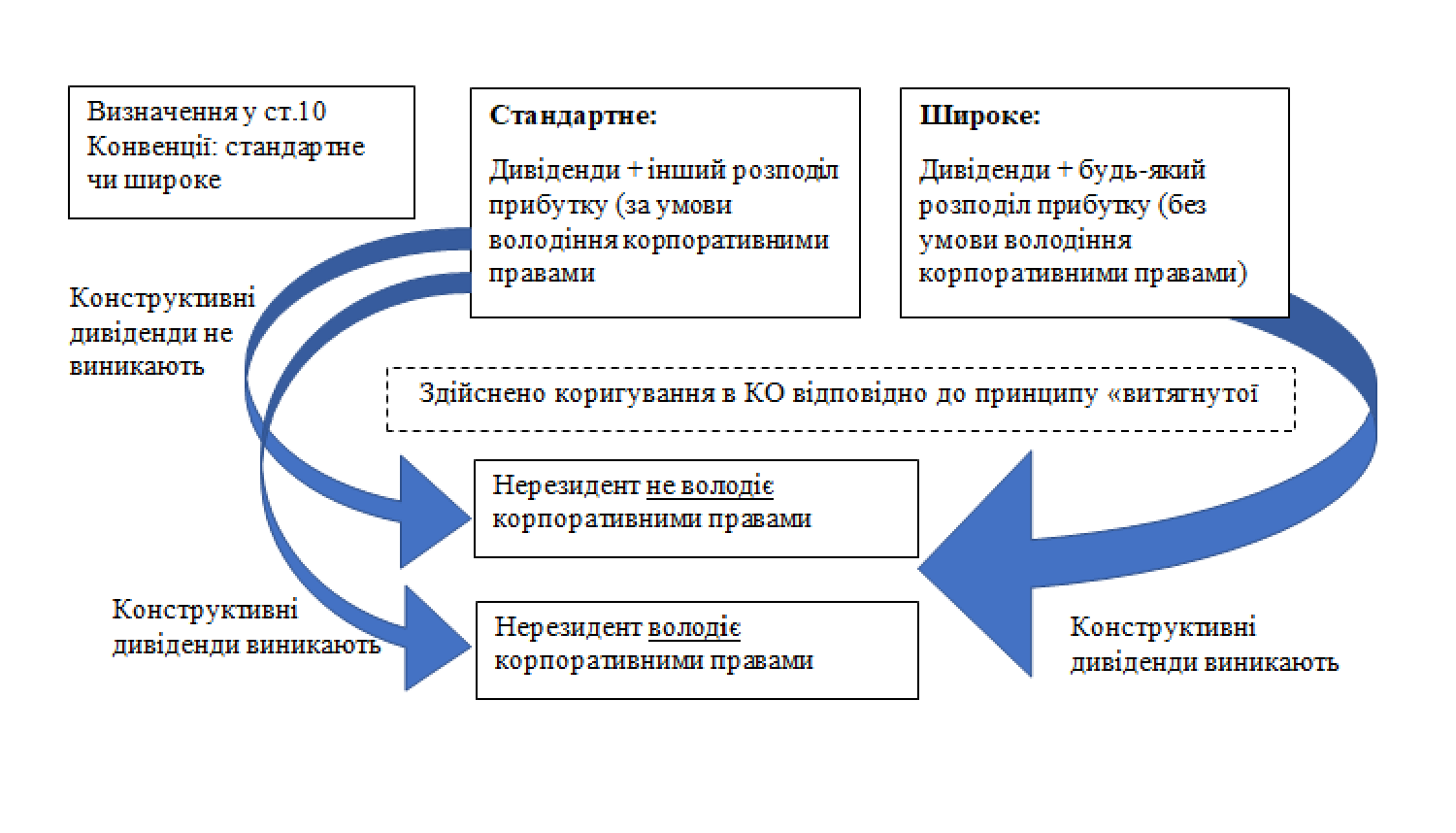

Звертаємо вашу увагу на той факт, що міжнародні договори здебільшого мають стандартну структуру на основі модельних договорів. Переважну кількість міжнародних договорів України побудовано на основі Модельної податкової конвенції про доходи та капітал ОЕСР або Модельної конвенції про уникнення подвійного оподаткування ООН. Окрема Стаття 10 визначає поняття “дивіденди” та регулює порядок їх оподаткування. Кожний міжнародний договір має індивідуальне визначення суті дивідендів.

Наступні дві категорії доходів підпадають під визначення “дивіденди”:

– класичні дивіденди – доходи, які виникають від володіння акціями або корпоративними правами. До таких доходів (дивідендів) належать надходження грошових коштів на розрахунковий рахунок власників таких корпоративних прав під час розподілу прибутку суб’єкта підприємницької діяльності – платника доходу. Їх виплату здійснюють відповідно до українського цивільного та корпоративного законодавства;

– доходи, які отримують від інших корпоративних прав. Ці доходи виникають у разі розподілення прибутку правових утворень, за економічною суттю еквівалентні доходам власників часток у статутному капіталі платника доходів. Такі доходи виплачують власникам корпоративних прав, але вони не визначаються прямо як дивіденди.

Таким чином, виходячи з контексту моделі ОЕСР, поняття “дивіденди” безпосередньо пов’язане з відносинами володіння корпоративними правами, які виникають між платником та одержувачем доходів. Корпоративні права передбачають наявність повноважень щодо отримання доходів, визначених Податковим кодексом України: право отримувати частку від прибутку платника доходу, право брати участь у прийнятті управлінських стратегічних рішень щодо діяльності останнього, отримувати частку майна в разі ліквідації платника доходу тощо.

Але є також міжнародні договори, які містять доволі широке визначення дивідендів, які визнають дивідендами будь-який дохід, що розглядається як розподіл прибутку, або дохід від акції незалежно від наявності корпоративних прав у нерезидента – отримувача доходу (наприклад, Ірландія, Канада, Франція, Німеччина та ін.).

Отже, говорити про означення суми виплаченого прибутку понад принцип “витягнутої руки” як дивідендів можливо лише за сукупності обставин:

З повагою,

Тетяна Савчук, аудитор

керівник практики ТЦУ та аудиту

ID Legal Group