Кожного року тисячі українців стикаються з обов’язком подати податкову декларацію — часто неочікувано для себе. Це може стосуватися не лише підприємців, а й звичайних громадян, які отримували певні види доходів протягом року. Ви можете порушувати податкове законодавство просто зараз — навіть якщо не ведете бізнес. Один дохід “повз податкового агента”, іноземні надходження або навіть подарунок — і обов’язок подати декларацію вже виник. Питання лише в тому, чи знаєте ви про це.

Декларація до 1 травня — обов’язок не для всіх. Але більшість помиляється саме тут.

Хто насправді зобов’язаний подавати декларацію? У новому випуску TAX Podcast розбираємо без міфів і зайвої теорії:https://www.youtube.com/watch?v=8hamI5vK0rE&t=138s

Щорічне декларування фізичних осіб (обов’язкове та добровільне)

Згідно із визначенням поняття «податкова декларація» (п. 46.1 ст. 46 ПКУ) є звітним документом платника, який подається до податкового органу податковою адресою в строки, встановлені законом, зокрема цим Кодексом, на підставі якого відбувається нарахування і сплата грошового зобов’язання із певного податку, збору (обов’язкового платежу), а також зазначаються обсяги операцій здійснюваних протягом звітного періоду, отриманих доходів/прибутків, у тому числі щодо яких чинним законодавством передбачено звільнення від обов’язкуїх нарахування та сплати або документ, який підтверджує суми доходу нарахованого/виплаченого на користь платника (фізичної особи), а також щодо сум нарахованого ЄСВ.

Податкова декларація складається за затвердженою формою та чинною на час її подання (п. 48.1 ст. 48 ПКУ).

Наказом Мінфіну від 02.10.2015 № 859 затверджено форму податкової декларації про майновий стан і доходита Інструкцію щодо заповнення податкової декларації про майновий стан і доходи.

Наразі чинна форма податкової декларації про майновий стан і доходи (далі – податкова декларація), яка підлягає застосуванню для подання податкової декларації за звітний період, затверджено наказом Мінфіну від 02.10.2015 № 859 та наведено у редакції наказу Мінфіну від 26.02.2025 року № 119. Форма податкової декларації містить 8 розділів та 10 додатків до неї, які є її складовими часинами і без декларації не вважаються дійсними.

Положення Інструкції щодо заповнення податкової декларації про майновий стан і доходи затвердженої наказом Мінфіну від 02.10.2015 № 859 та наведено у редакції наказу Мінфіну від 17.05.2022 № 143 (далі – Інструкція № 859), якою визначено процедуру, форму та строки подання податкової декларації, що містить у своєму складі у формі додатків відомості про суми нарахованого єдиного внеску фізичних осіб – підприємців (крім осіб, які обрали спрощену систему оподаткування), осіб, які провадять незалежну професійну діяльність, членів фермерських господарств, осіб, які беруть участь у добровільному страхуванні, а також збільшення/зменшення сум зобов’язань з єдиного внеску за результатами проведеної документальної перевірки.

1. Суб’єктами подання податкової декларації про майновий стан і доходи є фізичні особи (резиденти/нерезиденти), у тому числі ФОП, зокрема:

– фізична особа – резидент звітує про доходи, отримані як з джерел походження в Україні, так і щодо іноземних доходів;

– фізична особа – нерезидент звітує про доходи, отримані з джерел походження в Україні.

Платники єдиного внеску подають розрахунок про нарахування єдиного внеску в складі податкової декларації(у визначених законом випадках, в строки та за порядком, встановлених ПКУ).

Наприклад: суми заборгованості, за якими минув строк позовної давності; нецільова благодійна допомога понад установлену норму (перевищує суму розміру місячного прожиткового мінімуму, встановленого на 1 січня звітного року – 4240 грн.); додаткове благо тощо;

Наприклад: спадщина; подарунки; доходи від оренди майна іншій фізичній особі, доходи від операцій з продажу (обміну) рухомого та нерухомого майна, інвестиційний прибуток, у випадках передбачених ПКУ тощо.

Наприклад: заробітна плата, отримана від іноземного роботодавця, доходи від іноземних інвестицій, роялті або ліцензійні платежі, дивіденди від іноземних компаній, доходи від оренди нерухомості за кордоном.

ФОП, які перебувають на загальній системі оподаткування та самозайняті особи, які отримували доходи протягом звітного періоду (пп. 177.5 ст. 177 ПКУ, пп. 178.4 ст. 178 ПКУ);

ФОП, в яких змінювалася система оподаткування протягом звітного періоду (перехід із загальної системи оподаткування на спрощену систему/із спрощеної системи на загальну систему) (пп. 177.5.2 ст. 177 ПКУ);

ФОП, які зареєстровані протягом звітного періоду (пп. 177.5.2 ст. 177 ПКУ).

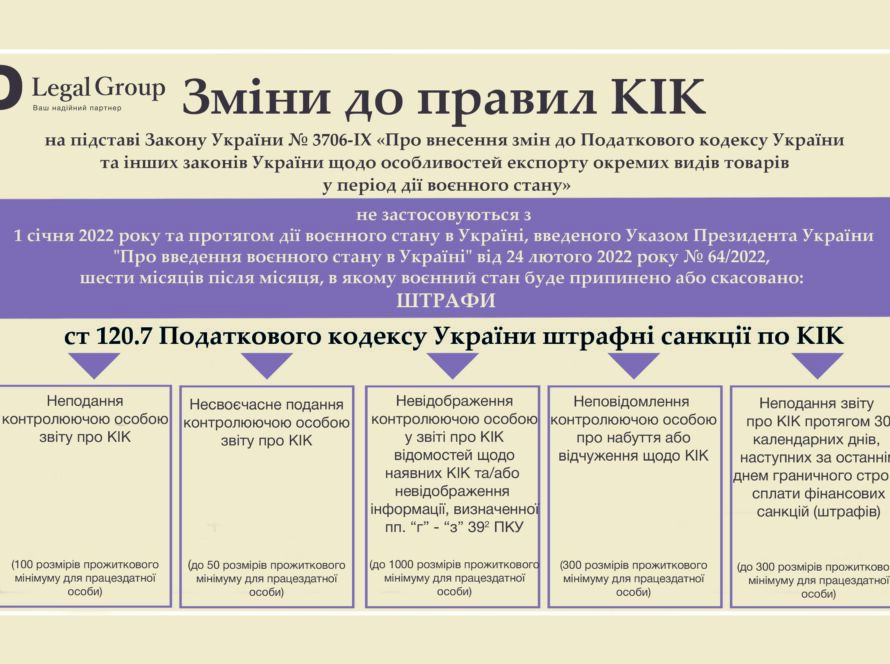

подають податкову декларацію з додатком КІК з декларуванням іноземних доходів (рядок 10.10) та доходів від КІК (рядок 10.14) за наявності (по кожній КІК заповнюється окремо);

відображають прибуток КІК відповідно до вимог ПКУ.

1.2. Фізичні особи, які мають право добровільно подати податкову декларацію:

1) Фізичні особи можуть подати декларацію для отримання податкової знижки.

Так, згідно зі статтею 166 ПКУ податкову знижку можуть отримати фізичні особи (громадяни України), які:

– отримують доходи у вигляді заробітної плати, з яких утримано ПДФО;

– у звітному році фактично понесли певні витрати, визначені ПКУ, до таких витрат, які включаються до податкової знижки, наприклад відносяться:

оплата за навчання (як стосовно себе, так і членів сім’ї першого ступеня споріднення або особи, над якою встановлено опіку чи піклування, у разі якщо кошти сплачені українським закладам освіти).

здійснення пожертвувань/благодійних внесків(пожертвувань/благодійних внесків неприбутковим організаціям, але не більше ніж 4 % від загального доходу).

оплата за користування іпотечним житловим кредитом (щодо частини суми % за користування кредитом).

страхові платежі та пенсійні внески (за договорами довгострокового страхування життя; недержавного пенсійного забезпечення; за пенсійним контрактом з недержавним пенсійним фондом).

витрати на допоміжні репродуктивні технології (оплата допоміжних репродуктивних технологій, але не більше ніж сума, що дорівнює третині доходу у вигляді заробітної плати за звітний податковий рік).

плата державних послуг (щодо вартості державних послуг, пов’язаних з усиновленням дитини, включаючи сплату державного мита).

витрати на будівництво (придбання) доступного житла(суми витрат на сплату видатків на будівництво (придбання) доступного житла.

витрати на оренду житла (зокрема, для внутрішньо переміщених осіб за певних умов).

витрати на придбання акцій підприємства Дія Сіті(витрати на придбання акцій, емітентом яких є юридична особа, яка набула статус резидента Дія Сіті).

2) Фізичні особи (громадяни України) щодо набутих(придбаних, отриманих, подарованих тощо) активів, що належать на праві приватної власності, з яких не були сплачені податки і збори за звітний період.

До об’єктів добровільного декларування можуть бутивіднесені: валютні цінності, нерухоме майно, рухоме майно (транспортні засоби, предмети мистецтва та антикваріату, дорогоцінні метали, дорогоцінне каміння, ювелірні вироби тощо), частки (паї) у майні юридичних осіб інші корпоративні права, майнові права на об’єкти інтелектуальної власності, цінні папери та/або фінансові інструменти, визначені законом, права на отримання дивідендів, інші активи фізичної особи, у тому числі майно, банківські метали, що не розміщені на рахунках тощо.

Доходи отримання яких податкова декларація платником до податкового органу не подається (п. 179.2 ст. 179 ПКУ визначено перелік таких видів доходів):

За загальним правилом на платника податків покладається обов’язок подавати до податкового органу податкові декларації за кожен звітний період (як правилозвітний період становить календарний рік), в якому виниклиоб’єкти оподаткування/за наявності показників, які підлягають відображенню в податковій декларації.

П. 49.18 ст. 49 ПКУ та п. 6 розділу Інструкції №859встановлено наступні строки подання податкової декларації:

|

Граничні терміни для подання податкової декларації |

Категорія платників |

|

до 01 травня року,наступного за звітнимперіодом (календарним роком) |

фізичні особи та фізичні особи – резиденти України – контролери КІК |

|

до 01 травня року, наступного за звітнимперіодом (календарним роком) |

фізичні особи – підприємці (крім осіб, що обрали спрощену систему оподаткування) Важливо! У разі якщо фізична особа – підприємець (крім осіб, що обрали спрощену систему оподаткування) отримує інші доходи, ніж від провадження підприємницької діяльності, такі доходи з джерел їх походження з України та іноземні доходи зазначаються в річній податковій декларації |

|

до 01 травня року, наступного звітнимперіодом (календарним роком) |

фізичні особи, які здійснюють незалежну професійну діяльність |

|

протягом 20 календарних днів місяця наступного за календарним місяцем, в якому проведено державну реєстрацію припинення підприємницької діяльності фізичної особи – підприємця за її рішенням* |

фізичні особи – підприємці (крім осіб, що обрали спрощену систему оподаткування) у разі припинення підприємницької діяльності |

|

не пізніше 60 календарних днів, що передують виїзду |

громадяни (резиденти України), які виїжджають за кордон на постійне місце проживання |

|

до 31 грудня (включно) року, наступного за звітним |

фізичні особи, у яких є право на податкову знижку |

Якщо останній день строку (граничний термін) для подання податкової декларації припадає на вихідний/святковий день, останнім днем вказаного строку вважатиметься операційний (банківський) день, наступний за вихідним/святковим днем, крім випадків, передбачених розділом IV ПКУ.

3. Способи подання податкової декларації, які використовуються за власним вибором платника (п. 49.3 ст. 49 ПКУ та п. 5 розділу І Інструкції № 859):

– особисто платником податків або його уповноваженою особою, яка діє від його імені для представництва інтересів через ЦОП податкового органу;

– надсилається поштою засобами поштового зв’язку (через певне відділення поштового зв’язку АТ «Укрпошта») цінним листом з повідомленням про вручення та з описом вкладення;

– засобами електронного зв’язку (через електронний сервіс «Електронний кабінет» платника податків) в електронній формі з дотриманням вимог законів України «Про електронні документи та електронний документообіг» та «Про електронну ідентифікацію та електронні довірчі послуги».

4. Строки для надсилання податкової декларації засобами поштового або електронного зв’язку (п. 49.5 ст. 49 ПКУ):

Рекомендуємо у разі надсилання податкової декларації засобами електронного зв’язку через електронний сервіс «Електронний кабінет» в останній день граничного строку надсилати його в першій половині дня для забезпечення опрацювання такого документу електронним сервісом до спливу 24 години та забезпечення надходження квитанції про її прийняття датою подання декларації.

5. Отримання довідки від податкового органу про подання податкової декларації

Наказом Міністерства фінансів України від 13.06.2017 № 568, зареєстрованим в Мін’юсті 10.07.2017 р. за № 839/30707:

– затверджено форму Довідки про подану декларацію про майновий стан і доходи (про сплату або про відсутність податкових зобов’язань);

– затверджено Порядок оформлення і видачі довідки про подану декларацію про майновий стан і доходи (про сплату або відсутність податкових зобов’язань), яким визначено механізм оформлення та видачі податковим органом вказаної довідки.

Додатком до Порядку є форма Заяви.

6. Відповідальність за неподання/несвоєчасне подання податкової декларації/ невиконання вимог щодо внесення змін

Статтею 111 ПКУ передбачено, що за порушення законів з питань оподаткування та іншого законодавства, контроль за дотриманням якого покладено на контролюючі органи, до платника податків можуть застосовуються такі види юридичної відповідальності:

При цьому, фінансова відповідальність, що встановлюється згідно з цим Кодексом, застосовується у вигляді штрафних (фінансових) санкцій (штрафів), а фінансова відповідальність, що встановлюється згідно з іншими законами, контроль за дотриманням яких покладено на контролюючі органи, може застосовуватися у вигляді штрафних (фінансових) санкцій (штрафів) та/або пені.

Притягнення фізичної особи до фінансової відповідальності за податкове правопорушення не звільняє її у передбачених законом випадках від юридичної відповідальності інших видів (п. 111.3 ст. 111 ПКУ).

Притягнення фізичної особи до фінансової відповідальності за податкове правопорушення, що покладає на податковий орган обов’язок щодо встановлення такого факту та не передбачає презумпції наявності вини платника, оскільки потребує її доведення податковим органом у порядку встановленому законом за наявності вини у діях/бездіяльності платника податків.

5.1. За неподання/несвоєчасне подання податкової звітності/невиконання вимог щодо внесення змін передбачено наступну відповідальність (п. 120.1 ст. 120 ПКУ):

за неподання/несвоєчасне подання платником (його уповноваженим представникам) податкової декларації (розрахунків), а також іншої звітності, обов’язок подання якої до податкових органів передбачено ПКУ, –

Повторність порушення платника має місце, коли до такого платника протягом року (у період протягом року – 365 днів) застосовано штраф за неподання/несвоєчасне подання податкової декларації (розрахунку) шляхом прийняття ППР.

5.2. У разі встановлення податковим органом порушення щодо несплати/недоплати податку застосовуються штрафи:

– 10% визначеного податкового зобов’язання або суми заниження (п. 123.1 ПКУ);

– 25% визначеного податкового зобов’язання або суми заниження, якщо доведено, що це було умисно (п. 123.2 ПКУ).

– 50% за повторне порушення протягом 1095 днів із визначенням суми податкового зобов’язання з ПДФО, що було здійснено умисне (п. 123.3 ПКУ).

Тобто, приписи ст. 123 ПКУ діють під час встановлення порушення податковим органом під час проведення документальної перевірки порушення платника (наприклад, недостовірність даних у податковій декларації, що призвело до заниження податкового зобов’язання з ПДФО та військового збору) застосовується відповідна штрафна (фінансова) санкція.

Водночас, якщо під час перевірки буде встановлення порушення щодо неподання/несвоєчасне подання податкової декларації, що призвело до заниження податкового зобов’язання з ПДФО та військового збору, податковим органом одночасно застосовуються штрафні (фінансові) санкції, передбачені п. 120.1 ст. 120 ПКУ та ст. 123 ПКУ.

Крім того, відповідно до ст. 1641 КУпАП за адміністративне правопорушення щодо (неподання/несвоєчасне подання громадянами декларацій про доходи, включення до декларацій перекручених даних, неведенняобліку або неналежне ведення обліку доходів і витрат, для яких законами України встановлено обов’язкову форму обліку) може бути застосовано адміністративну відповідальність:

– попередження або накладення штрафу у розмірі від трьох до восьми неоподатковуваних мінімумів доходів громадян (від 51,00 грн. до 136,00 грн.);

– повторні дії (застосовано адміністративне стягнення), вчинені протягом року – штраф у розмірі від п’яти до восьми неоподатковуваних мінімумів доходів громадян (від 85,00 грн. до 136,00 грн.).