Стаття опублікована в газеті «Все про бухгалтерський облік» № 9

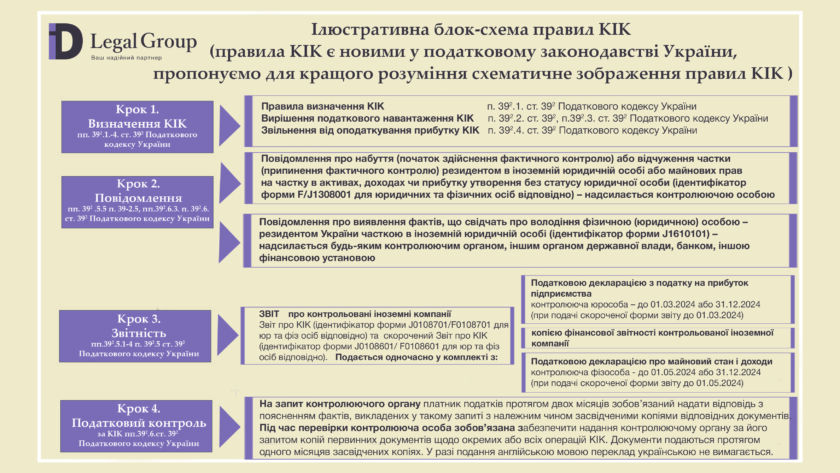

Правилами статті 392 Податкового кодексу України запроваджено податковий обов’язок для власників-контролерів КІК сплачувати податок на прибуток в України за нормами податкового законодавства України.

До 01.01.2022 року правила КІК в Україні були відсутні.

Отже, правила КІК є новими у податковому законодавстві України.

Між тим, правила КІК існують у світі з…