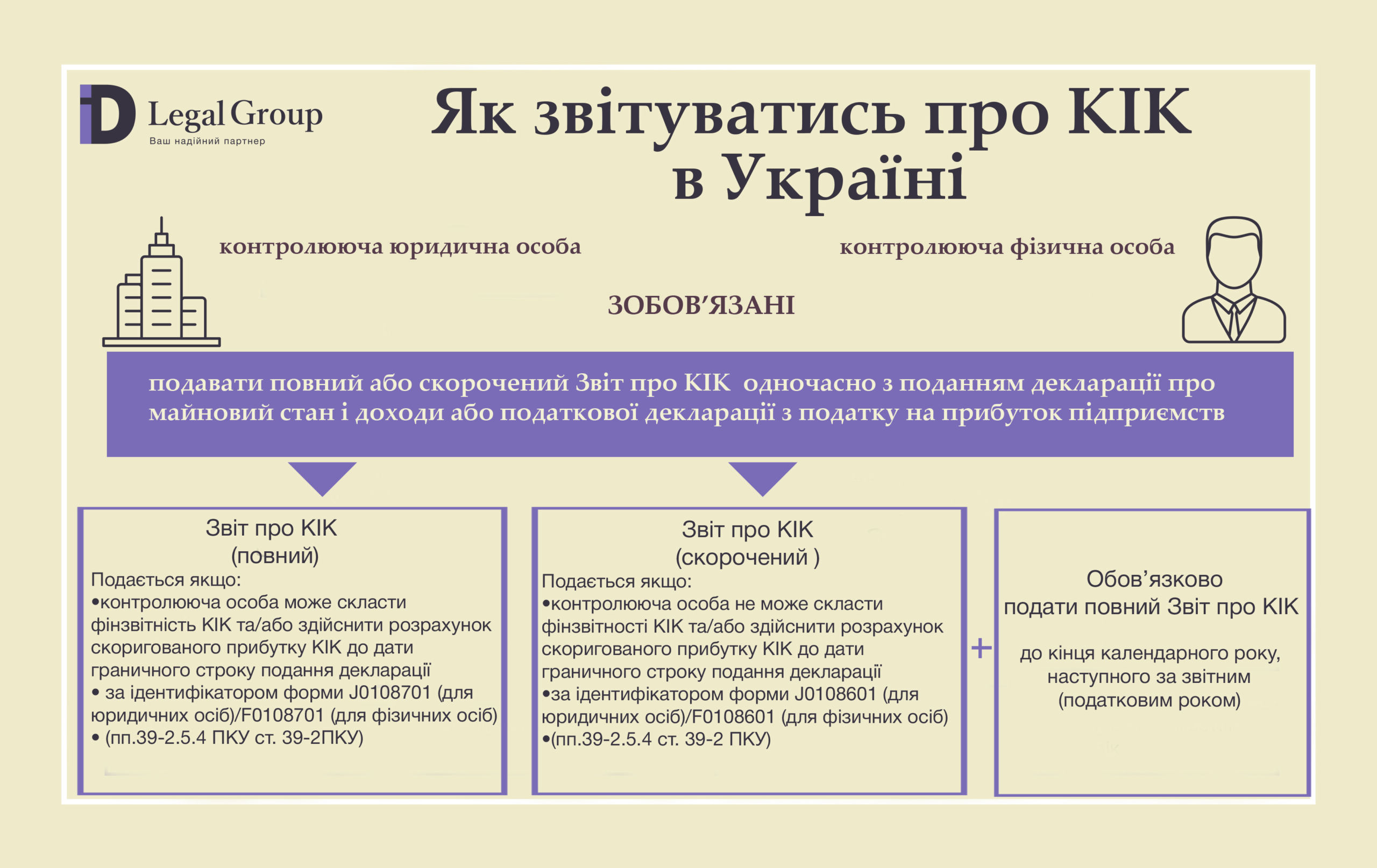

Контролюючі особи зобов’язані подавати Звіт про контрольовані іноземні компанії або скорочений Звіт про контрольовані іноземні компанії до контролюючого органу. Одночасно зі звітами подаються декларації про майновий стан і доходи або податкової декларації з податку на прибуток підприємств за відповідний календарний рік засобами електронного зв’язку в електронній формі з дотриманням вимог законів України «Про електронні документи та електронний документообіг» та «Про електронні довірчі послуги» (відповідно до п.п. 39-2.5.1 ст. 39-2 ПКУ).

Юридичні особи мають подати повний або скорочений звіт про КІК до 1 березня 2025 року, фізичні особи – до 1 травня 2025 року. У випадку подання скороченого Звіту з’являється додатковий період для подання повного звіту до кінця 2025 року.

З повагою,

Олена Дащенко

консультант з міжнародного оподаткування

ID Legal Group